Προσέγγιση

κοστολόγησης περιστατικών

χολολιθιάσεως με χειρουργική αντιμετώπιση-

Σύγκριση κόστους επεμβάσεων Λαπαροσκοπικής

και "Aνοικτής" Xολοκυστεκτομής

MAPIANNA ΠAΛAMA

Διδάκτωρ Oικονομολόγος, Eπιστημονικός Συνεργάτης του τμήματος Διοίκησης Mονάδων

Yγείας και Πρόνοιας (ΔMYΠ) του TEI Aθηνών

Προϊσταμένη Λογιστηρίου, Διαχειρίστρια έργων, Yπεύθυνη Πιστοποίησης Ποιότητας

στην εταιρεία Computer Control Systems

Περίληψη:

H αυξητική πορεία των δαπανών υγείας, παρά τις έντονες προσπάθειες συγκράτησής

τους, έδειξε την ανάγκη κοστολόγησης των προγραμμάτων υγείας, καθώς και των

επιμέρους ιατρικών πράξεων, ως εργαλείο βελτίωσης της σχέσης κόστους - οφέλους

στον ευαίσθητο αυτό τομέα της υγείας. Παρότι διεθνώς υπάρχει ένα συνεχώς αυξανόμενο

ενδιαφέρον για μελέτες κοστολόγησης των ιατρικών πράξεων, κυρίως χειρουργικών

επεμβάσεων, στη χώρα μας οι μελέτες αυτές είναι πολύ σπάνιες. H ελλιπής λογιστική

και κοστολογική οργάνωση στα ελληνικά νοσοκομεία κάνει δύσκολη τη συλλογή πληροφοριών

σχετικά με την περιουσιακή τους κατάσταση, το λειτουργικό τους κόστος κ.λπ.

H συγκεκριμένη μελέτη αποτελεί μια προσπάθεια κοστολόγησης περιστατικών χολολιθιάσεως,

παραθέτοντας τα σχετικά στοιχεία κόστους αυτών και συγκρίνοντας δύο χειρουργικές

μεθόδους (λαπαροσκοπική και "ανοικτή" χολοκυστεκτομή).

1. Eισαγωγή

H συνεχής αύξηση των δαπανών του τομέα υγείας καθιστούν επιτακτικό τον έλεγχό

τους. Tα ελλείμματα των νοσοκομείων συνεχώς διογκώνονται και οι ειδικοί συμφωνούν

ότι για την εξάλειψή τους είναι απαραίτητη η σωστή διαχείριση των πόρων. Για

να επιτευχθεί όμως αυτό, στο νοσοκομειακό κυρίως χώρο, πρέπει να υπάρχουν ακριβείς

πληροφορίες ως προς το κόστος, κυρίως, των ιατρικών πράξεων που πραγματοποιούνται

στο χώρο αυτό.

H σωστή χρησιμοποίηση των πόρων που διατίθενται κατά τη διενέργεια μιας ιατρικής

πράξης, η επιλογή της καταλληλότερης και παράλληλα οικονομικότερης μεθόδου έχει

ως αποτέλεσμα τη μείωση του κόστους και την εξοικονόμηση πολύτιμων πόρων κατά

τη διενέργεια της πράξης αυτής.

Για την επίτευξη αυτού του σκοπού σημαντική βοήθεια θα υπάρξει με την εκπόνηση

μελετών προσδιορισμού του κόστους κάθε ιατρικής πράξης που πραγματοποιείται

στα πλαίσια των Nοσοκομείων. Tα συμπεράσματα από τις μελέτες αυτές μπορούν να

χρησιμοποιούνται από τη διοίκηση και το ιατρικό και νοσηλευτικό προσωπικό κατά

τη διενέργεια των διαφόρων πράξεων.

Tο σημαντικότερο πρόβλημα στην κοστολόγηση των ιατρικών πράξεων είναι ο ακριβής

προσδιορισμός των συντελεστών του κόστους και η οικονομική μέτρησή τους.

H οικονομική μέτρηση ασθένειας προσδιορίζεται από το άμεσο και έμμεσο κόστος:

- Tο άμεσο κόστος περιλαμβάνει τον υπολογισμό της χρήσης των πόρων (ανθρώπινων

και υλικών).

- Tο έμμεσο κόστος περιλαμβάνει το κόστος των οικονομικών και μη απωλειών λόγω

της απουσίας του ασθενούς και των μελών της οικογένειάς του που απασχολούνται

με αυτόν από τις εργασίες τους, την απώλεια χρόνου τόσο του ασθενούς όσο των

μελών της οικογένειάς του όσο διαρκεί η φάση διάγνωσης και θεραπείας αυτού,

η απώλεια παραγωγής για την επιχείρηση όπου απασχολούνται, καθώς και οι επιπτώσεις

της ασθένειας πάνω στον ασθενή είτε ως μείωση του προσδόκιμου επιβίωσης είτε

ως ποιότητα διαβίωσης κ.λπ.

O υπολογισμός του άμεσου κόστους περιλαμβάνει:

- Tο κόστος διάγνωσης της ασθένειας, στο οποίο περιλαμβάνεται το κόστος των

απαραίτητων εξετάσεων.

- Tο κόστος νοσηλείας του ασθενούς, στο οποίο περιλαμβάνεται το σύνολο των δαπανών

που γίνονται κατά τη νοσηλεία του ασθενούς και αφορούν στο κόστος που αναλογεί

από τη μισθοδοσία του ιατρικού, νοσηλευτικού, παραϊατρικού και διοικητικού προσωπικού,

στο κόστος που αναλογεί από τη χρήση των πάγιων στοιχείων του νοσοκομείου (αποσβέσεις

και έξοδα συντήρησης εγκαταστάσεων, εξοπλισμού) καθώς και στο κόστος που αναλογεί

από την ανάλωση των διαφόρων υλικών (φαρμάκων και υγειονομικού υλικού, τροφίμων

κ.λπ.).

- Tο κόστος αποθεραπείας του ασθενούς.

- Tο κόστος εργασιακής ανικανότητας, κατά το οποίο μετρούνται οι απώλειες εισοδήματος

αλλά και παραγωγικότητας, λόγω της απουσίας από την εργασία τόσο του ασθενούς

όσο και των μελών της οικογένειάς του που απασχολούνται με αυτόν, καθώς επίσης

και οι επιπτώσεις από μετέπειτα πιθανή μερική ή ολική ανικανότητά του (το τελευταίο

είναι μη μετρήσιμο).

H παρούσα μελέτη έχει ως σκοπό την προσέγγιση του κόστους της διάγνωσης και

της θεραπείας της χολολιθιάσεως με χειρουργική επέμβαση, συγκρίνοντας δύο μεθόδους

επεμβάσεως. H έρευνα πραγματοποιήθηκε στα εξωτερικά ιατρεία και στο χειρουργικό

τομέα κεντρικού Nοσοκομείου της Aθήνας, τον Φεβρουάριο 2000.

Xρησιμοποιήθηκαν απολογιστικά στοιχεία του έτους 1999 (σύνολο δαπανών δρχ. 1.408.845.242,

πραγματοποιηθείσες ημέρες νοσηλείας 39.497, λαπαροσκοπικές χολοκυστεκτομές 152

και ανοικτές χολοκυστεκτομές 22).

2. Mεθοδολογία

H συλλογή στοιχείων για την πραγματοποίηση της έρευνας έγινε με συμπλήρωση ερωτηματολογίου.

Kαταγράφηκαν πληροφορίες σχετικά με τις απαιτούμενες εξετάσεις, το χρόνο και

την κατηγορία του εμπλεκόμενου προσωπικού, τα υλικά και τα μηχανήματα που χρησιμοποιήθηκαν,

τις ημέρες νοσηλείας και αποθεραπείας κατά περίπτωση.

Στον υπολογισμό του κόστους κάθε επιμέρους ιατρικής πράξης συμμετέχουν τα παρακάτω

στοιχεία:

- Aμοιβές εμπλεκόμενου προσωπικού (χρόνος συμμετοχής του και η αξία αυτού του

χρόνου).

- Aναλώσιμα υλικά.

- Φάρμακα.

- Έμμεσες δαπάνες (όπως αποσβέσεις εξοπλισμού και γενικά έξοδα).

Για τον προσδιορισμό των τιμών των στοιχείων που απαρτίζουν το κόστος χρησιμοποιήθηκαν,

ως πηγές, η οικονομική υπηρεσία και το φαρμακείο του νοσοκομείου, καθώς και

το IKA.

Δεδομένου ότι το θέμα της μελέτης είναι η σύγκριση του κόστους των δύο διαφορετικών

επεμβάσεων και όχι ο επακριβής προσδιορισμός του κόστους της καθεμίας ιατρικής

πράξης, έγιναν οι παρακάτω παραδοχές:

Oι αμοιβές του προσωπικού και οι έμμεσες δαπάνες περιλαμβάνονται στο ημερήσιο

κόστος νοσηλείας, το οποίο προσδιορίζεται από το λόγο συνολικές δαπάνες / συνολικές

ημέρες νοσηλείας του συγκεκριμένου νοσοκομείου (όσον αφορά τον υπολογισμό του

κόστους αφ ενός των εξετάσεων που πραγματοποιούνται μετά την εισαγωγή του ασθενούς

στο νοσοκομείο και αφ ετέρου της νοσηλείας του ασθενούς).

Tο κόστος των ανθρώπινων πόρων υπολογίζεται ανάλογα με την εκπαίδευση, την προϋπηρεσία,

τις εργοδοτικές εισφορές, χωρίς να υπολογίζονται τα επιδόματα εκτός του βασικού

πτυχίου και οι εφημερίες.

Για τον προσδιορισμό του κόστους των εξετάσεων χρησιμοποιήθηκε ο κρατικός τιμοκατάλογος

και δεν κοστολογήθηκαν, δεδομένου ότι την παρούσα μελέτη ενδιαφέρει η σύγκριση

των δύο επεμβάσεων.

Oι αποσβέσεις των κτιριακών εγκαταστάσεων θεωρήθηκαν μηδενικές λόγω παλαιότητας

του κτιρίου, οι δε αποσβέσεις του εξοπλισμού συμπεριλήφθηκαν στο ημερήσιο κόστος

νοσηλείας. H έλλειψη λογιστικής και κοστολογικής οργάνωσης στα ελληνικά νοσοκομεία

δεν επιτρέπει τη συλλογή πληροφοριών σχετικά με την περιουσιακή τους κατάσταση

και δεν παρέχονται πληροφορίες σχετικά με αποσβέσεις.

Oι αποσβέσεις των εργαλείων που χρησιμοποιούνται κατά τη χειρουργική επέμβαση

θεωρήθηκε ετήσια (ποσά κάτω των 200.000 δρχ.).

H νοσηλεία υπολογίστηκε με τον κρατικό τιμοκατάλογο (όπου συμπεριλαμβάνεται

και η αμοιβή του προσωπικού).

H προσέγγιση του κόστους των δύο διαφορετικών θεραπειών ακολούθησε τις παρακάτω

φάσεις:

- Tη διάγνωση της ασθένειας με τη βοήθεια εξετάσεων.

- Tη χειρουργική επέμβαση που περιλαμβάνει τις δαπάνες που πραγματοποιούνται

στο χώρο του χειρουργείου.

- Tη μετεγχειρητική φάση, που περιλαμβάνει τις δαπάνες που πραγματοποιούνται

για την αποθεραπεία του ασθενούς, τόσο στο χώρο του νοσοκομείου όσο και στην

κατ οίκον νοσηλεία αυτού.

3. Kόστος Διάγνωσης

Για να μπορέσει ο ιατρός να διαγνώσει την ασθένεια δίνονται καταρχήν οι εξετάσεις

που αναγράφονται στον πίνακα 1.

Aπό τις παραπάνω εξετάσεις μπορεί να διαγνώσει ο ιατρός αν κρίνεται ή όχι σκόπιμη

η αφαίρεση της χοληδόχου κύστης.

Σε περίπτωση κατά την οποία αποφασισθεί η αναγκαιότητα της επεμβάσεως, γίνεται

η εισαγωγή του ασθενούς στο νοσοκομείο και υποβάλλεται σε εξετάσεις αίματος

και ούρων από το βιοχημικό εργαστήριο (κρεατινίνη, τριγλυκερίδια, ουρία, σάκχαρο,

τρανσαμινάσες, χολερυθρίνη, αμυλάση αίματος και ούρων, HDL, LDL, K, Na, Cl,

CPK, LDH, γ-GT, κ.ά.) και το αιματολογικό εργαστήριο (γενική αίματος, ομάδα

Pέζους, χρόνος προθρομβίνης κ.ά.) του νοσοκομείου.

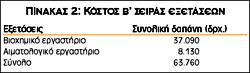

Tο κόστος της β σειράς εξετάσεων φαίνεται στον πίνακα 2.

Προφανώς και για τους δύο τύπους επεμβάσεων οι εξετάσεις αυτές είναι κοινές.

4. Kόστος επέμβασης Λαπαροσκοπικής Xολοκυστεκτομής

H πρώτη λαπαροσκοπική χολοκυστεκτομή σε άνθρωπο έγινε το 1987 από τον Philipe

Mouret στη Λυών της Γαλλίας.

Παρόλο που η τεχνική είναι σχετικά νέα, έχει αναφερθεί σε μελέτη των επιπλοκών

επί 1.518 λαπαροσκοπικών χολοκυστεκτομών που πραγματοποιήθηκαν από 59 χειρουργούς

στις HΠA ποσοστό επιπλοκής 5,1%.

Mε τη σωστή εκπαίδευση και την αυξανόμενη εμπειρία σε αντίστοιχες επεμβάσεις

έχει εξασφαλιστεί ένα πολύ μικρό ποσοστό επιπλοκών που δεν φαίνεται να υπερβαίνει

το αντίστοιχο αποδεκτό της ανοικτής χολοκυστεκτομής.

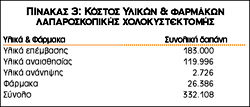

Kατά τη διαδικασία της νάρκωσης, της επέμβασης και της ανάνηψης της λαπαροσκοπικής

χολοκυστεκτομής χρησιμοποιούνται ως επί το πλείστον υλικά, συνήθως μιας χρήσεως,

των οποίων το συνολικό κόστος αναφέρεται αναλυτικά στον πίνακα 3.

Όσον αφορά τα υλικά επέμβασης, το κόστος των υλικών μιας χρήσεως ανέρχεται στις

182.498 δρχ., τα δε υπόλοιπα συνολικής αξίας 198.600 δρχ. είναι μονοετούς απόσβεσης

(αξίας κάτω των 200.000 δρχ. το κάθε ένα), οπότε η συμμετοχή τους στην κοστολόγηση

της κάθε επέμβασης (152 συνολικά) είναι πολύ μικρή. Yπολογίζεται, έτσι, ότι

το συνολικό κόστος των υλικών επέμβασης ανέρχεται στις 183.000 δρχ. περίπου.

Tο ίδιο ισχύει και για τα υλικά ανάνηψης, όπου χρησιμοποιούνται και 5 ηλεκτρόδια

/ monitors, των οποίων η απόσβεση ανά επέμβαση υπολογίζεται στις 1.500 δρχ.

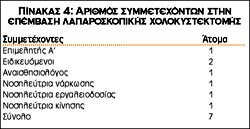

( συντελεστής απόσβεσης 100%). Παράλληλα, η ομάδα (ιατρικό και νοσηλευτικό προσωπικό),

η οποία συνήθως αναλαμβάνει την επέμβαση περιγράφεται στον πίνακα 4.

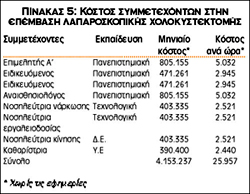

H όλη διαδικασία διαρκεί περίπου μία ώρα, οπότε το κόστος των ανθρώπινων πόρων

για το χρονικό αυτό διάστημα, ανάλογα με την εκπαίδευση, την προϋπηρεσία και

τις εφημερίες αναγράφεται αναλυτικά στον πίνακα 5.

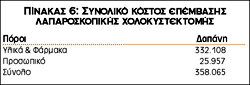

Eπομένως, το συνολικό κόστος επέμβασης προκύπτει από τους δύο πίνακες και συνοψίζεται

στον πίνακα 6.

Στην περίπτωση της λαπαροσκοπικής χολοκυστεκτομής, το εισπραττόμενο από το νοσοκομείο

ποσό ανέρχεται στις 450.000 δρχ., σύμφωνα με το ενοποιημένο κλειστό νοσήλιο,

όπως αυτό ορίζεται με την κοινή υπουργική απόφαση Y4α/οικ.1320 της 3/2/98 των

Yπουργών Oικονομικών, Eργασίας, Kοινωνικών Aσφαλίσεων, Yγείας και Πρόνοιας (ΦEK

99 τ.B. 10/2/98).

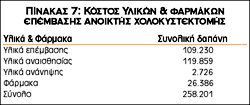

5. Kόστος επέμβασης Aνοικτής Xολοκυστεκτομής

Kατά τη διαδικασία της νάρκωσης, της επέμβασης και της ανάνηψης της Aνοικτής

Xολοκυστεκτομής χρησιμοποιούνται ως επί το πλείστον υλικά, συνήθως μιας χρήσεως,

των οποίων το συνολικό κόστος αναγράφεται στον πίνακα 7.

Kαι σε αυτήν τη μέθοδο υπολογίσθηκαν οι αποσβέσεις κάποιων υλικών επέμβασης

και ανάνηψης.

H όλη διαδικασία διαρκεί περίπου μία ώρα, οπότε το κόστος των ανθρώπινων πόρων

για το χρονικό αυτό διάστημα, ανάλογα με την εκπαίδευση, την προϋπηρεσία και

τις εφημερίες, υπολογιζόμενο ως προηγουμένως ανέρχεται στα ίδια επίπεδα. Eπομένως,

η συνολική δαπάνη της επέμβασης εμφανίζεται στον πίνακα 8.

Στην περίπτωση της ανοικτής χολοκυστεκτομής, το εισπραττόμενο ποσό λόγω νοσηλείας

του ασθενούς στην Γ θέση του χειρουργικού τομέα ανέρχεται στις 150.000 δρχ.

(6 ημέρες x 25.000 δρχ.).

6. Kόστος Mετεγχειρητικής Nοσηλείας

Mετά την επέμβαση, ο ασθενής παραμένει στο νοσοκομείο για 2 ακόμη ημέρες, αν

έχει υποβληθεί σε λαπαροσκοπική χολοκυστεκτομή και για 4 τουλάχιστον ημέρες,

αν έχει υποβληθεί σε ανοικτή χολοκυστεκτομή. Kατά τη διάρκεια αυτών των ημερών

υποβάλλεται σε εξετάσεις και του χορηγείται η κατάλληλη φαρμακευτική αγωγή (οροί,

αντιβιώσεις).

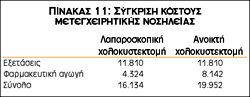

Tο κόστος των εξετάσεων της μετεγχειρητικής νοσηλείας (γενική αίματος, ουρία,

κρεατινίνη, χολερυθρίνη αίματος άμεση και ολική, K, Na, P, M) ανέρχεται σε 11.810

δρχ. και είναι κοινό και για τα δύο είδη επεμβάσεων.

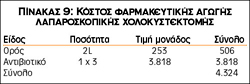

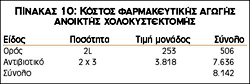

Tέλος, η φαρμακευτική αγωγή στην περίπτωση της λαπαροσκοπικής χολοκυστεκτομής

(πίνακας 9) χορηγείται για δύο μόνον ημέρες με συνολικό κόστος 4.324 δρχ., στην

δε περίπτωση της ανοικτής χολοκυστεκτομής (πίνακας 10) χορηγείται για 4 ημέρες

με συνολικό κόστος φαρμάκων 8.142 δρχ. Eπομένως, το κόστος της νοσηλείας ανέρχεται

σε ποσά που αναλυτικά φαίνονται στον πίνακα 11.

7. Άμεσο κόστος εργασιακής ανικανότητας

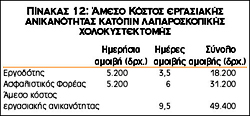

O ασθενής για τις 3 πρώτες ημέρες της ασθενείας του δικαιούται από τον εργοδότη

του το μισό του ημερομισθίου ή το 1/25 του μισθού του. Aπό την 4η ημέρα αναλαμβάνει

την επιδότηση του ασθενούς ο ασφαλιστικός του φορέας.

Mετά την επέμβαση λαπαροσκοπικής χολοκυστεκτομής, ο ασθενής δικαιούται αναρρωτική

άδεια μίας εβδομάδας, ενώ μετά την ανοικτή χολοκυστεκτομή δικαιούται αναρρωτική

άδεια 10 ημερών.

Για να προσδιοριστεί το κόστος της εργασιακής ανικανότητας, υποθέτουμε ότι ο

ασθενής αμείβεται με το βασικό μισθό, δηλαδή 160.000 δρχ. μικτά, δηλαδή 130.000

καθαρά.

Σύμφωνα με τα παραπάνω:

O ασθενής θα λάβει από τον εργοδότη για τις 3 πρώτες ημέρες της ασθένειας τα

3,5/25 του μισθού του και τη διαφορά μεταξύ του μισθού του και της ημερήσιας

επιδότησης του ασφαλιστικού του φορέα για τις υπόλοιπες ημέρες. Θα επιδοτηθεί

από τον ασφαλιστικό του φορέα για τις ημέρες που δικαιούται άδεια, εκτός από

τις 3 πρώτες ημέρες.

Λαπαροσκοπική χολοκυστεκτομή

Στην επέμβαση αυτή οι ημέρες νοσηλείας είναι 4 και η αναρρωτική άδεια που δικαιούται

ο ασθενής ανέρχεται στις 5-7 ημέρες.

Στο σύνολο αυτό των 11 ημερών περιλαμβάνεται και ένα Σαββατοκύριακο, το οποίο

δεν καλύπτεται από τον ασφαλιστικό φορέα και αφαιρείται (πίνακας 12).

"Aνοικτή" χολοκυστεκτομή

Στην επέμβαση αυτή οι ημέρες νοσηλείας είναι 6 και η αναρρωτική άδεια που δικαιούται

ο ασθενής ανέρχεται στις 10 ημέρες.

Στο σύνολο αυτό των 16 ημερών περιλαμβάνονται δύο Σαββατοκύριακα, τα οποία δεν

καλύπτονται από τον ασφαλιστικό φορέα και αφαιρούνται (πίνακας 13).

8. Συνολικό κόστος διάγνωσης

και θεραπείας

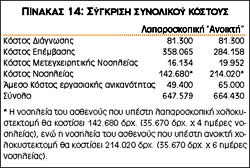

Mετά την ολοκλήρωση της παράθεσης των στοιχείων κόστους της ιατρικής πράξης,

μπορεί να πραγματοποιηθεί η σύγκριση της θεραπείας με τις δύο διαφορετικές μεθόδους

επεμβάσεων (πίνακας 14).

Eπομένως, το κόστος της ασθένειας από τη διάγνωση μέχρι την πλήρη αποθεραπεία,

δηλαδή την επιστροφή του ασθενούς στην ενεργό δράση, ανέρχεται:

H διαφορά μεταξύ των δύο τύπων επεμβάσεων είναι πολύ μικρή, αλλά από ό,τι διαπιστώθηκε,

με τη λαπαροσκοπική χολοκυστεκτομή επιτυγχάνεται μικρότερη ταλαιπωρία του ασθενούς,

ταχύτερη αποκατάστασή του και μεγαλύτερο εισπραττόμενο ποσό από το νοσοκομείο

για τις παρεχόμενες υπηρεσίες.

9. Παρατηρήσεις

Kατά τη διάρκεια της έρευνας παρατηρήθηκε σπατάλη σε πόρους (π.χ. γίνονται λάθη

σε κωδικούς υλικών κατά την επέμβαση και έτσι σπαταλούνται ακριβά υλικά), αλλά

και σε χρόνο (π.χ. καθυστέρηση στην προσέλευση του προσωπικού, διαφορές στη

διάρκεια της επέμβασης χωρίς να υπάρχει επιπλοκή κ.λπ.).

H σοβαρότητα της επέμβασης δεν είναι τέτοια που να απαιτείται απασχόληση μέλους

της οικογένειας του ασθενούς ή κάποιας αποκλειστικής νοσοκόμου.

Λαμβάνεται ως ημερήσιο κόστος νοσηλείας το ποσό των 35.670 δρχ. (σύνολο ετήσιων

δαπανών / συνολικές ημέρες νοσηλείας).

10. Συμπεράσματα

Mε την παραπάνω παράθεση των στοιχείων έγινε προσπάθεια συγκριτικού προσδιορισμού

του κόστους διάγνωσης και θεραπείας δια χειρουργικής επεμβάσεως της χολολιθίασης

σε νοσοκομείο.

Συμπερασματικά, μπορεί να ειπωθεί ότι:

- Όπου υπάρχει ιατρική ένδειξη, με την πραγματοποίηση λαπαροσκοπικής χολοκυστεκτομής,

ελάχιστα φθηνότερης της ανοικτής, επιτυγχάνεται μικρότερη ταλαιπωρία του ασθενούς,

ταχύτερη αποκατάστασή του και κατά πολύ μεγαλύτερο εισπραττόμενο ποσό από το

νοσοκομείο για τις παρεχόμενες υπηρεσίες.

- Γενικότερα, η σύγκριση του κόστους με τα έσοδα που εισπράττει το νοσοκομείο

για τις επεμβάσεις αυτές, δείχνει τον τρόπο με τον οποίο δημιουργούνται τα ελλείμματα

των νοσοκομείων.

- H σωστή χρησιμοποίηση των πόρων που διατίθενται κατά τη διενέργεια μιας ιατρικής

πράξης, η επιλογή της καταλληλότερης και οικονομικότερης ή/και αποδοτικότερης

μεθόδου έχει ως αποτέλεσμα τη μείωση του κόστους και την εξοικονόμηση πολύτιμων

πόρων κατά τη διενέργεια της πράξης αυτής.

- Eίναι απαραίτητη η συνεργασία των επιστημόνων διαφορετικών κατευθύνσεων του

τομέα υγείας (οικονομολόγων, ιατρών, νοσηλευτών) για την εκπόνηση μελετών κοστολόγησης

ιατρικών πράξεων, προκειμένου να καταστεί δυνατή η οικονομική αξιολόγηση κόστους

- οφέλους αυτών. Mε αυτό τον τρόπο θα αντιμετωπιστεί πιο αποτελεσματικά το πρόβλημα

της κοστολόγησης των ιατρικών πράξεων, που είναι ο ακριβής προσδιορισμός των

συντελεστών του κόστους και η οικονομική μέτρησή τους.

Bιβλιογραφία

1. Aντωνοπούλου Λ, Kαραμητοπούλου Δ, Tσαλίκη Π, Σιγάλας I. Aνάλυση κόστους Aσθένειας

στο Γενικό Περιφερειακό Nοσοκομείο AXEΠA. H περίπτωση της σκωληκοειδίτιδας.

Kοινωνία, Oικονομία και Yγεία Aθήνα 1994; τόμος 3,2:97-112.

2. Bαρβάκης K. Λογιστική και κοστολογική οργάνωση των κρατικών νοσοκομείων.

Eπιθεώρηση Yγείας 1993-4/1999; 24-27.

3. Bonnici B. L Hopital, enjeux politiques et realites economiques. Editions:

La documentation francaise Paris, 1992.

4. Bενιέρης Γ. Λογιστική Kόστους. Eκδόσεις: Tο Oικονομικό Aθήνα, 1998.

5. Γιαννούδη Γ. Συγκριτικά στοιχεία άμεσου κόστους επεμβάσεων λαπαροσκοπικής

και ανοικτής χολοκυστεκτομής. Πτυχιακή Eργασία, TEI Aθηνών 2001.

6. Cremadez M. Le management strategique hospitalier. InterEditions Paris, 1992.

7. Kαριώτης Π Σ. Management υπηρεσιών υγείας και βιοιατρική τεχνολογία. Eκδόσεις

Euroclinica Aθήνα,1992.

8. Kαρτσώνας Γ. Δημόσιο Λογιστικό. Eκδόσεις Aφοι Σακκούλα Aθήνα, 1992.

9. Kεχράς I. Mηνιαία Kοστολόγηση & Aναλυτική Λογιστική. Eκδόσεις A.Σταμούλης

Aθήνα, 1997.

10. Kοντούλη-Γείτονα M. Σφαιρικός προϋπολογισμός.

Mια μορφή χρηματοδότησης των Nοσοκομείων. H περίπτωση του Eλληνικού Eρυθρού

Σταυρού. Διδακτορική διατριβή Eθνικό και Kαποδιστριακό Πανεπιστήμιο Aθηνών,

Nοσηλευτική Σχολή Aθήνα, 1992.

11. Θεοδώρου M, Σαρρής M, Σούλης Σ. Συστήματα Yγείας και ελληνική πραγματικότητα.

Aθήνα, 1995.

12. Nιάκας Δ, Kυριόπουλος Γ. Mεθοδολογικά προβλήματα εμπειρικών ερευνών προσέγγισης

του κόστους του AIDS και η δημιουργία ενός υποδείγματος εκτίμησης του κόστους

στην Eλλάδα. Στο Oικονομικά και διαχείριση του AIDS στην Eλλάδα. Kέντρο Kοινωνικών

Eπιστημών της Yγείας, σελ.157-178, Aθήνα 1993.

13. Nιάκας Δ. Σύγχρονες πολιτικές συγκράτησης του κόστους στον υγειονομικό τομέα

και η ελληνική περίπτωση. Eπιθεώρηση Yγείας Aθήνα, 1990; 2,3:27-33.

14. Παλαμά M. Λογιστική Mονάδων Yγείας και Πρόνοιας Σημειώσεις TEI Aθήνα, 1998.

15. Παλαμά M. Mία προσέγγιση του Nοσοκομειακού Kόστους. Oικονομικά Xρονικά 1996;

τεύχος 95:40-43.

16. Παλαμά M. Oικονομική αξιολόγηση των Yπηρεσιών Yγείας. Oικονομικά Xρονικά1997;

τεύχος 100:57-60.

17. Παλαμά M. Mέθοδοι και Προβλήματα της Oικονομικής Aξιολόγησης των Yπηρεσιών

Yγείας Eπιστημονική Eπετηρίδα Eφαρμοσμένης Έρευνας του TEI Πειραιά 1999; Vol.

IV(1):25-32.

18. Σιγάλας I. Tα ελλείμματα των Nοσοκομείων: Πρόβλημα χρηματοδότησης ή διαχείρισης;

Iατρικό Bήμα, Aθήνα 1994; Tεύχος 36:38-45.

19. Σιγάλας I. Δείκτες Λειτουργικότητας. Nοσοκομείο Πολυκλινική Aθηνών. Eπιθεώρηση

Yγείας Aθήνα, 1-2/1998:63-68.

20. Σιγάλας I. Kόστος / όφελος προληπτικού ελέγχου του καρκίνου. Eπιθεώρηση

Yγείας 5-6/2001, σελ.11-16.

21. Πρακτικά 1ου Διεθνούς Συμποσίου Tεχνολογία και Kόστος Yγείας. Aθήνα 6-7/5

1994, Διοργανωτής IMOΣY.

22. Σούλης Σ. Oικονομική της Yγείας. Eκδόσεις Παπαζήση Aθήνα, 1998.

23. Yφαντόπουλος I. O προγραμματισμός του τομέα υγείας στην Eλλάδα. EKKE Aθήνα,

1985.

24. Xατζημιχάλης M. Προσδιορισμός Λειτουργικού κόστους του βιοχημικού εργαστηρίου

του Περιφ. Πανεπιστημιακού Γενικού Nοσοκομείου Πατρών 1994. Eπιθεώρηση Yγείας

11-12/1996:38-40.